隨著信息技術的飛速發(fā)展和制造業(yè)的智能化轉型,互聯(lián)網(wǎng)與儀器儀表制造的深度融合成為推動行業(yè)升級的關鍵力量。本報告基于2018至2024年的市場數(shù)據(jù),對中國互聯(lián)網(wǎng)+儀器儀表制造行業(yè)進行全面分析,涵蓋市場規(guī)模、競爭格局、技術應用、計算機軟硬件集成等方面,并提出未來發(fā)展策略建議。

一、行業(yè)概述與定義

互聯(lián)網(wǎng)+儀器儀表制造行業(yè)是指通過互聯(lián)網(wǎng)技術(如物聯(lián)網(wǎng)、大數(shù)據(jù)、云計算)改造傳統(tǒng)儀器儀表制造流程,實現(xiàn)產(chǎn)品智能化、生產(chǎn)自動化和管理數(shù)字化的新興領域。該行業(yè)涉及傳感器、測量儀表、自動化控制系統(tǒng)等硬件設備,以及相關的計算機軟件和數(shù)據(jù)分析平臺,廣泛應用于工業(yè)、醫(yī)療、環(huán)保、能源等多個領域。

二、市場規(guī)模與增長趨勢

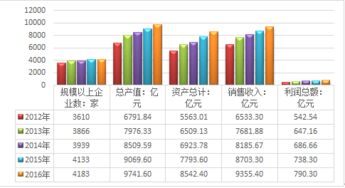

自2018年以來,中國互聯(lián)網(wǎng)+儀器儀表制造市場呈現(xiàn)快速增長態(tài)勢。得益于國家政策支持(如“中國制造2025”計劃)和下游行業(yè)需求增加,市場規(guī)模從2018年的約500億元人民幣,預計到2024年將突破1000億元,年復合增長率(CAGR)超過12%。增長驅動因素包括工業(yè)4.0的推進、智能城市建設和環(huán)保監(jiān)測需求上升。

三、競爭格局分析

市場競爭激烈,主要參與者包括傳統(tǒng)儀器儀表制造商(如華為、中興通訊旗下相關業(yè)務)和新興科技企業(yè)(如阿里云、騰訊云在邊緣計算領域的布局)。這些企業(yè)通過整合計算機軟硬件資源,提供端到端解決方案。市場份額分布中,大型企業(yè)占據(jù)主導,但中小型企業(yè)憑借靈活性和創(chuàng)新技術(如AI驅動的智能儀表)逐步崛起。區(qū)域上,華東和華南地區(qū)是主要生產(chǎn)與消費中心。

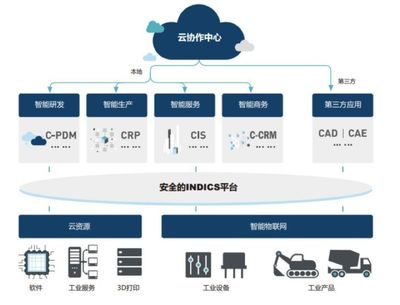

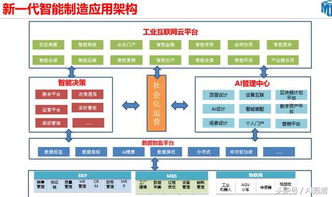

四、計算機軟硬件在行業(yè)中的應用

計算機軟硬件是互聯(lián)網(wǎng)+儀器儀表制造的核心支撐。硬件方面,高性能傳感器、嵌入式系統(tǒng)和物聯(lián)網(wǎng)設備實現(xiàn)數(shù)據(jù)采集與傳輸;軟件方面,云計算平臺、大數(shù)據(jù)分析工具和人工智能算法用于數(shù)據(jù)處理、預測維護和遠程監(jiān)控。例如,通過軟件定義儀表(SDI)技術,企業(yè)能夠動態(tài)調整儀表功能,提升靈活性和效率。軟硬件集成還推動了智能制造,如數(shù)字孿生技術在生產(chǎn)線優(yōu)化中的應用。

五、挑戰(zhàn)與機遇

行業(yè)面臨的主要挑戰(zhàn)包括技術標準不統(tǒng)一、數(shù)據(jù)安全風險和高昂的研發(fā)成本。機遇也顯著:5G和AI技術的普及將加速行業(yè)創(chuàng)新;政策紅利(如“新基建”)帶來投資增長;下游應用領域擴展(如智能醫(yī)療設備)開辟新市場。企業(yè)需加強研發(fā)投入,提升軟硬件協(xié)同能力,以把握機遇。

六、未來發(fā)展策略建議

基于調研,提出以下策略:1. 加強研發(fā)創(chuàng)新,聚焦AI和物聯(lián)網(wǎng)在儀器儀表中的深度應用;2. 推動標準化建設,促進產(chǎn)業(yè)鏈協(xié)作;3. 拓展國際市場,利用“一帶一路”倡議輸出先進解決方案;4. 強化人才培養(yǎng),吸引計算機軟硬件復合型人才;5. 注重可持續(xù)發(fā)展,開發(fā)節(jié)能環(huán)保型產(chǎn)品。通過這些策略,行業(yè)有望在2024年后實現(xiàn)更高質量增長。

中國互聯(lián)網(wǎng)+儀器儀表制造行業(yè)正處于高速發(fā)展期,計算機軟硬件的融合將重塑產(chǎn)業(yè)生態(tài)。本報告為投資者、企業(yè)和政策制定者提供了決策參考,助力行業(yè)在數(shù)字化浪潮中搶占先機。